業界概観

世界の発電方式とエネルギー自給率

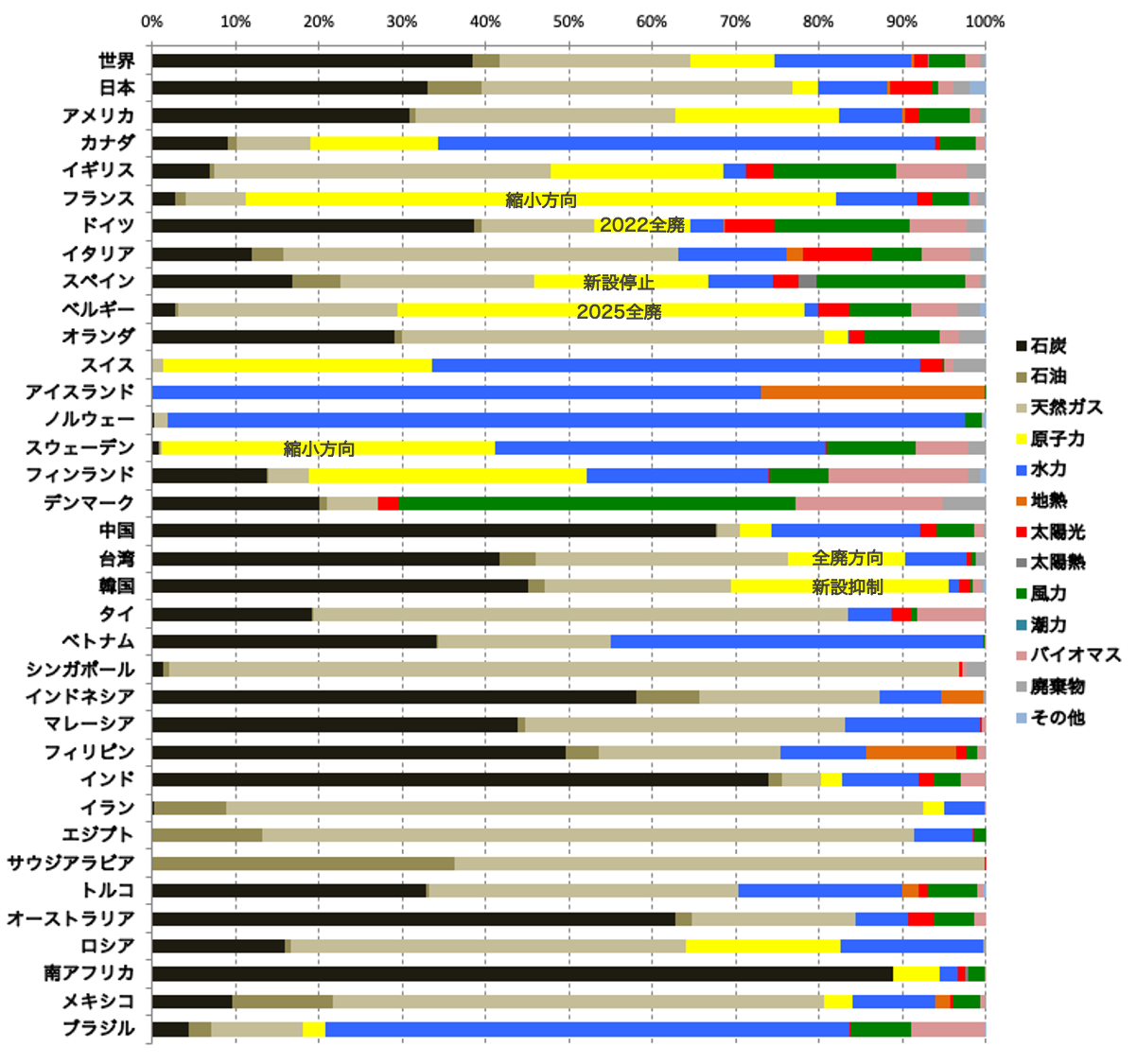

以下は世界各国の発電手法ごとの割合をまとめたものです (IEA が公表している 2017 のデータをもとに株式会社ニューラルが作成したもの。掲載元はこちら)。

国ごとに全然傾向が違うので面白いですね。日本における水力も含めた再生可能エネルギー発電量は全体の 20% ほどで、アメリカやフランスと同じくらいです。黄色は原子力発電を示していますが、世界的に縮小させていく方針のようです。温室効果ガスを発生させる石炭や石油の使用も減らしてい必要がありますから、再生可能エネルギーによる発電量を増やしていくことは急務です。

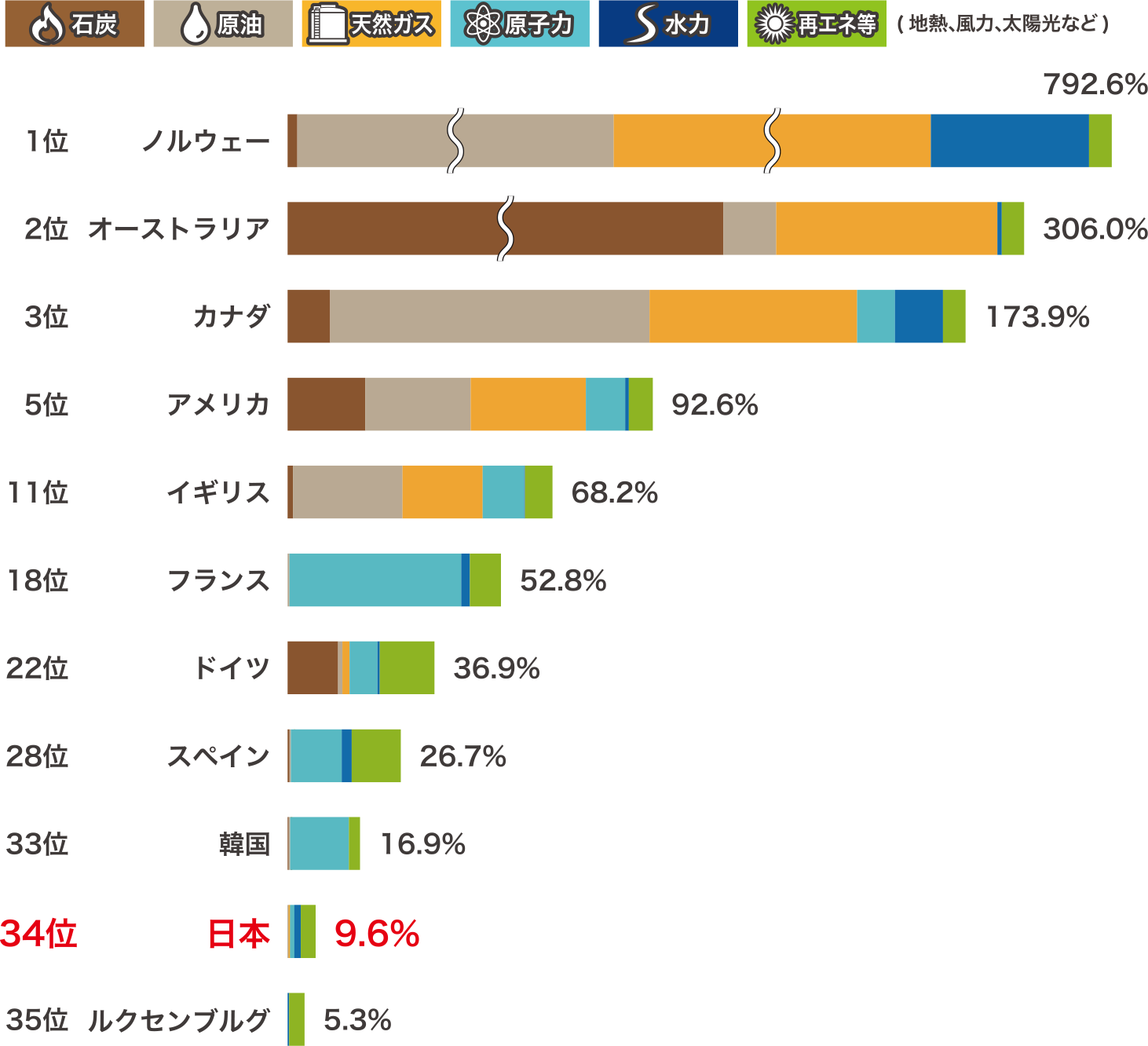

石炭や石油などの資源を輸入に頼っている日本では、エネルギー自給率という面においても再生可能エネルギーへの期待は大きいのではないでしょうか。

以下は 資源エネルギー庁の HP から引用した 2017 年における主要国の一次エネルギー自給率の比較です。ほぼすべての発電量を水力で賄っているノルウェーは資源が余りまくってるんですね。一方で日本のエネルギー自給率は 9.6% しかありません.

国際的な動き

各国が協力して温室効果ガスの削減に取り組んだ第一歩が 1997 年に採択された京都議定書です。2008 年から 2012 年までの期間中に、温室効果ガスの排出量を 1990 年に比べて少なくとも 5% 削減することを定めたものです。日本は 6% の削減を目標に掲げていましたが、森林吸収量と京都メカニズムクレジットを加味することでこの数字を達成しています。

この協定は「共通だが差異ある責任」という考えのもと、新興国に対する削減義務はありませんでした。また、温室効果ガス排出大国のアメリカが途中で離脱してしまいました。

京都議定書に次ぐ国際的な枠組みは 2015 年に採択されたパリ協定です。主要排出国を含む多くの国が参加し、締結国だけで世界の温室効果ガス排出量の 86% をカバーしています。パリ協定では次の 2 点を世界共通の長期目標として掲げています。

- 世界の平均気温上昇を産業革命以前に比べて 2℃ より十分低く保ち、1.5℃ に抑える努力をする

- そのため、できるかぎり早く世界の温室効果ガス排出量をピークアウトし、21 世紀後半には、温室効果ガス排出量と (森林などによる) 吸収量のバランスをとる

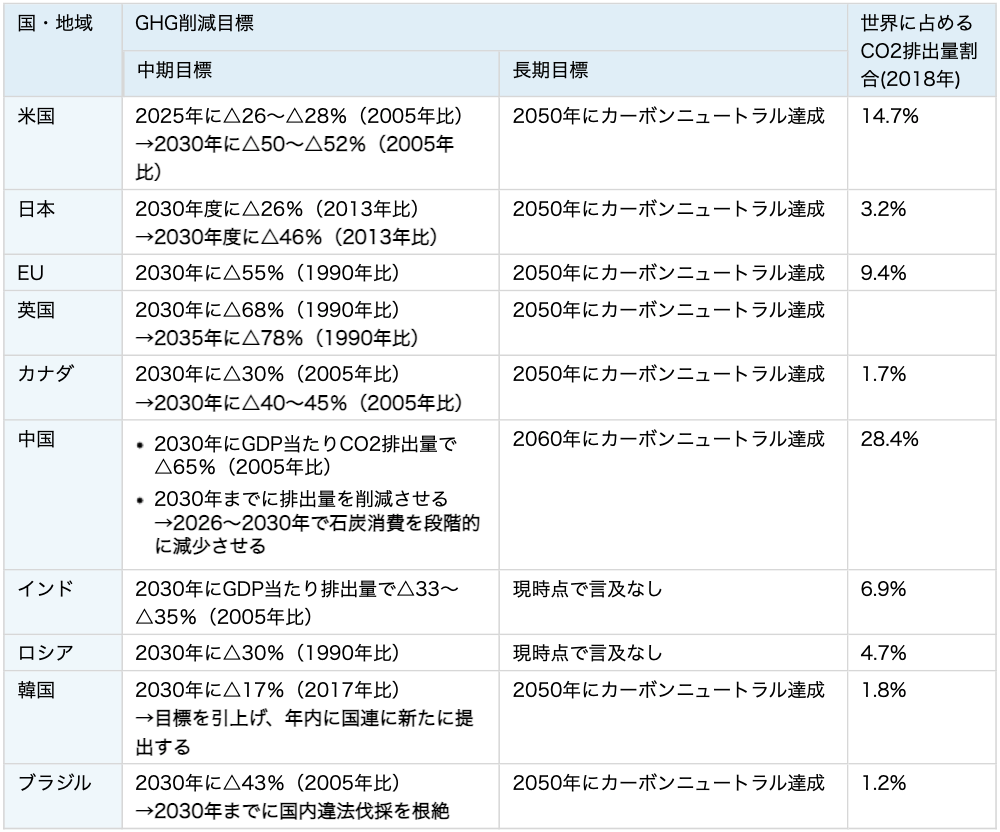

2021年4月22日に機構サミットが開催され、各国は新しい温室効果ガス削減目標を表明しました (以下の表は JETROのレポート から抜粋)。日本の 46% という数字も話題になりましたね。

法律

FIT

FIT (Feed-in Tariff) 制度とは 2012 年に創設された固定価格買取制度のことです。再生可能エネルギー発電は他の発電方法に比べてコストがかかるため、導入が進まないでいました。そこで再生可能エネルギー発電を他の電力よりも高値で買い取ることを電力会社に義務付けることで、導入を推し進めようとしたのが FIT です。しかし太陽光発電に偏っていることや、FIT の認定を受けたのに発電を始めないケースがあることなどが問題となり、2017年に改正されました。

具体的な買取価格は 資源エネルギー庁のページ に詳しく載っています。電力量や発電方式によって細かく決められていることが分かります。

FIP

FIT 制度においては再エネ電力の価格は固定されているため市場の原理が働きません。電力会社が買い取った再エネ電力のコストは電気料金という形で国民が負担しています。したがって本来なら再エネ電力も電力市場で取引されるべきなのですが、単純に市場取引を開放しただけでは再エネ電力の導入が進みません。そこで、卸市場などで売電する場合に一定のプレミアムを上乗せすることで、インセンティブが発生するようにしたのが FIP (Feed-in Premium) 制度です。2022年4月から導入されるこの制度ですが、欧州などではすでに取り入れられているもののようです。詳しくは 資源エネルギー庁の記事 を参照ください。

木質バイオマス発電

木質バイオマス発電とは、火力発電の燃料として木のチップを使ったもののことを指します。木のチップとしては間伐材のような、本来なら廃棄される木が使われます。

ものを燃やすわけですから当然二酸化炭素が排出されます。しかし木を燃やすことで排出された二酸化炭素は木を育てることで吸収できます。すると長い目で見れば実質的に二酸化炭素の排出量はプラスマイナスゼロだと考えることができます。このような考え方のことをカーボンニュートラルといいます。

しかし 2021 年の 1 月に欧州委員会が発表した報告書の中で、木質バイオマス発電はカーボンニュートラルではないと述べられているようです (参考: 「バイオマス発電は本当に推進すべきか」欧州委員会の報告を受けて)。

比較

国内の木質バイオマス発電事業者はいくつか存在します。今回は次の 3 社を比較します。

ビジネス

まずは木質バイオマス発電も含めどんなビジネスを展開しているのかをまとめてみます。

イーレックス

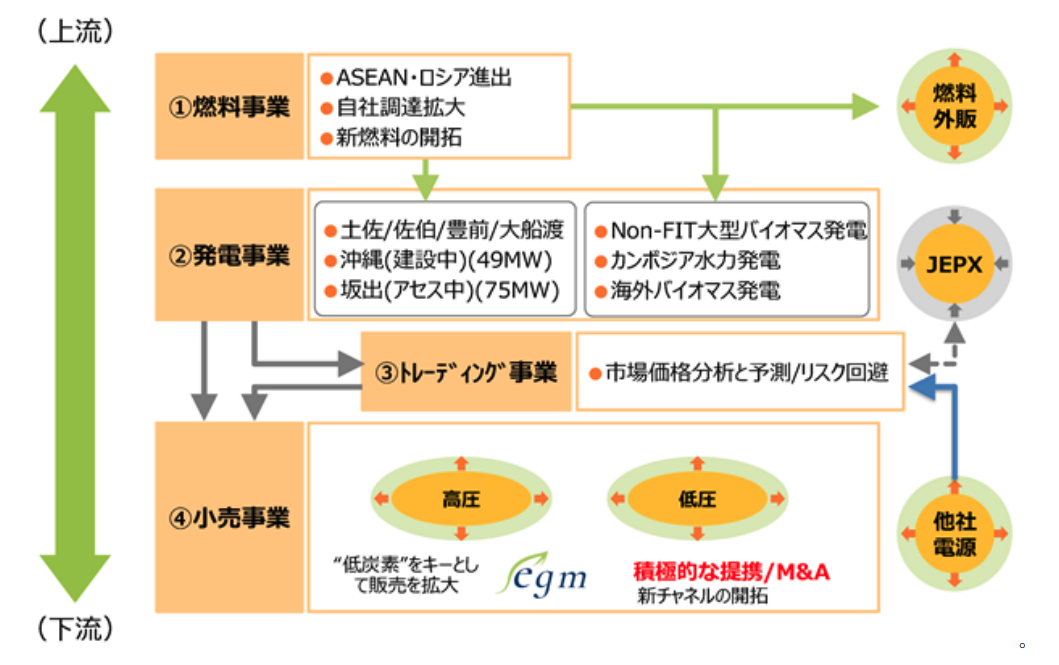

イーレックスのビジネスモデルを 2021年3月期の有価証券報告書 から抜粋しました。

図の中では 4 つの事業が書かれていますが、セグメントとしては電力事業の単一セグメントです。

| 事業 | 内容 |

|---|---|

| 燃料事業 | 調達したバイオマス燃料はグループ内で使用することに加えて, 外部への販売も行っている。 |

| 発電事業 | 主にバイオマス発電を行っている。発電規模は (計画中のものも含めて) 644MW。 |

| トレーディング事業 | 電力小売にかかる需要量は季節や時間帯により変動するため、JEPX (電力卸電力取引所) からも調達している。 |

| 電力小売事業 | オフィスビルや工場、病院などに電力を供給している。 |

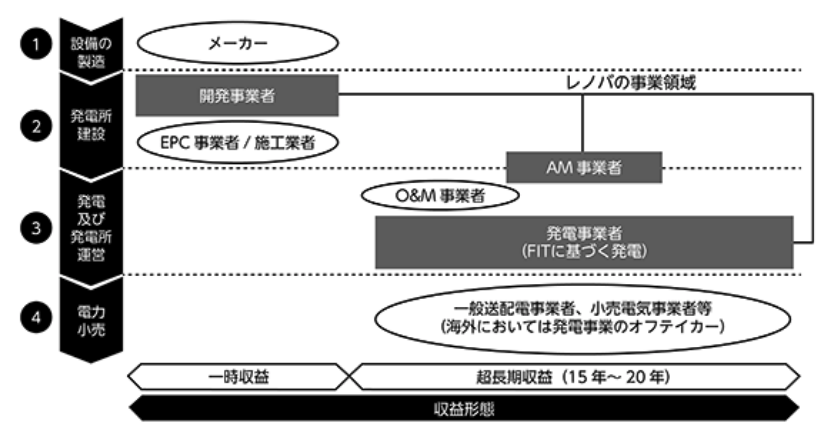

レノバ

こちらも 2021年3月期の有価証券報告書 から抜粋しました.

発電事業はソーラーがメインですが、木質バイオマス発電事業はこれから拡大していく計画です。風力発電や地熱発電も行っています。

再生可能エネルギー開発・運営事業について理解するのは少し難しいです。資金に制約がある中で複数のプロジェクトを同時に遂行するために、プロジェクトごとに SPC (特別目的会社) を設立し、共同出資者を募っています。はじめは出資比率を持分法適用水準とし、発電所の運転開始後に安定したキャッシュフローを計上できる段階から順次持分比率を高め、次第に連結子会社化する方針を取っています。SPC を株式会社として設立することもあれば、TK-GK スキーム で運用することもあるようです。

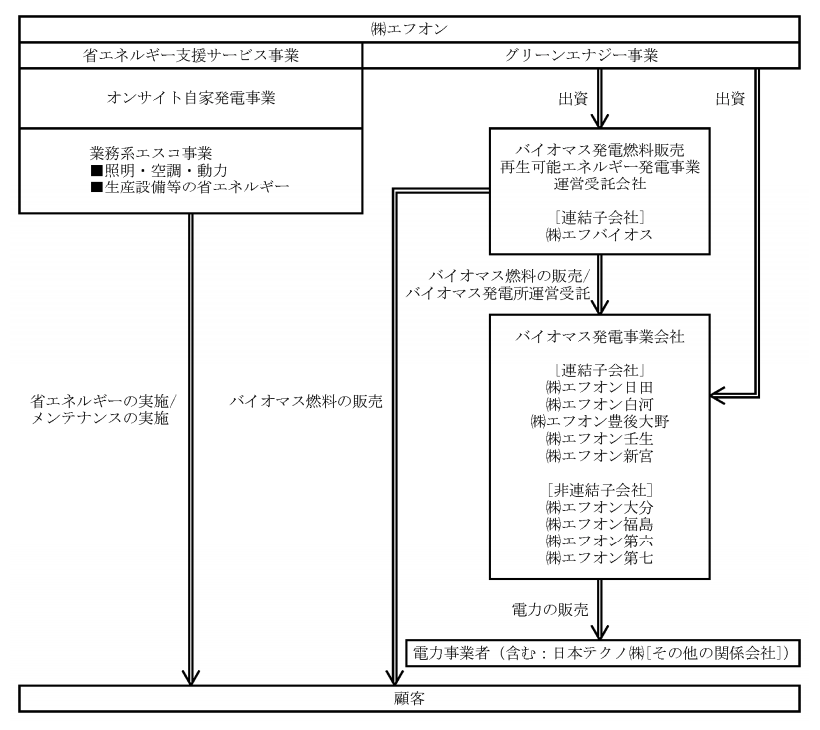

エフオン

エフオンも 有価証券報告書 から抜粋しました。ただし決算月が 6 月なので、2020年6月期のものです。

| セグメント | 内容 |

|---|---|

| 省エネルギー支援サービス事業 | 企業等に省エネルギーや再生可能エネルギーを導入するサービス。 |

| グリーンエナジー事業 | 主に木質バイオマス発電所の開発・建設・運営を行う。現在の発電規模は 60MW。 |

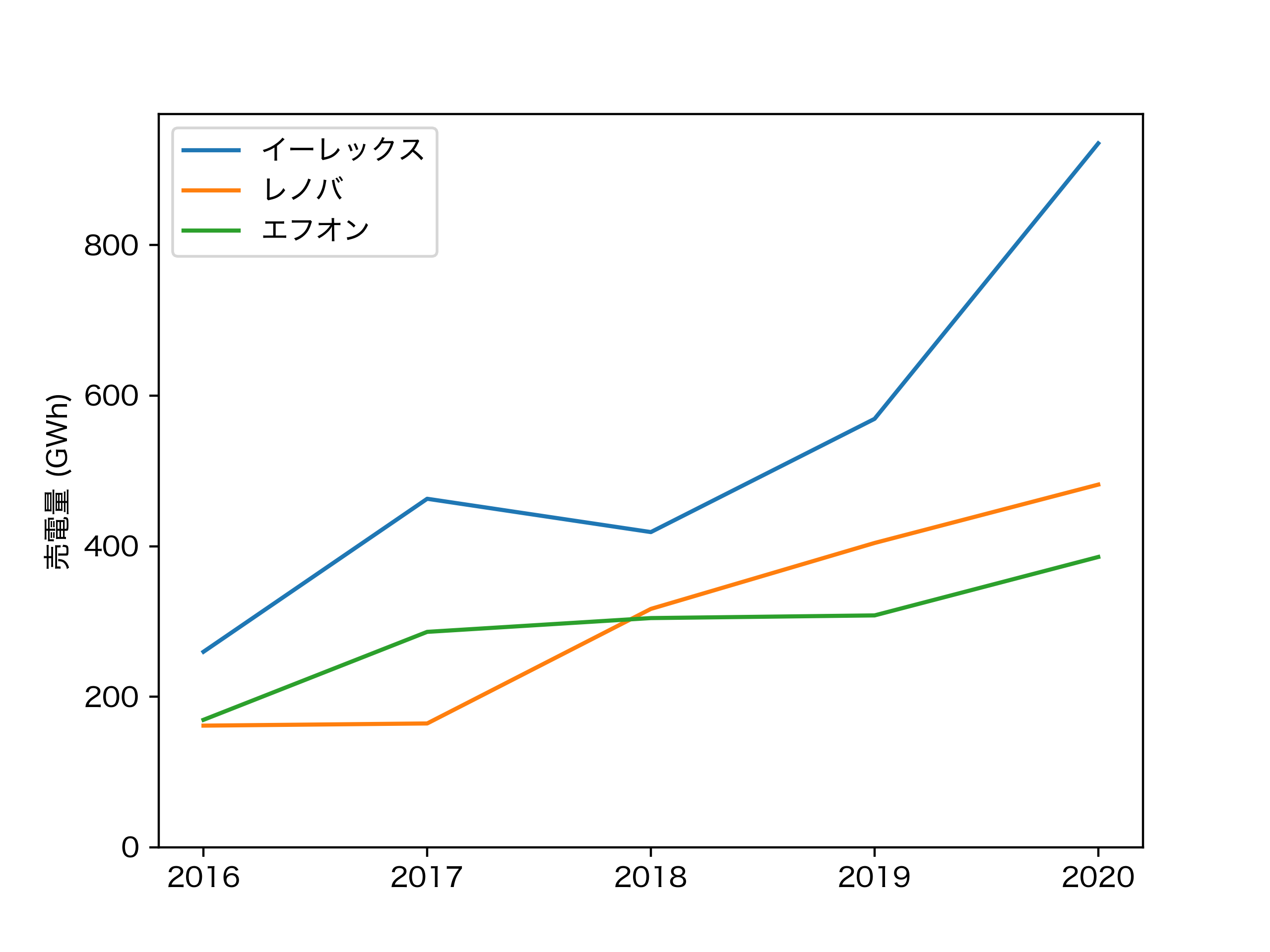

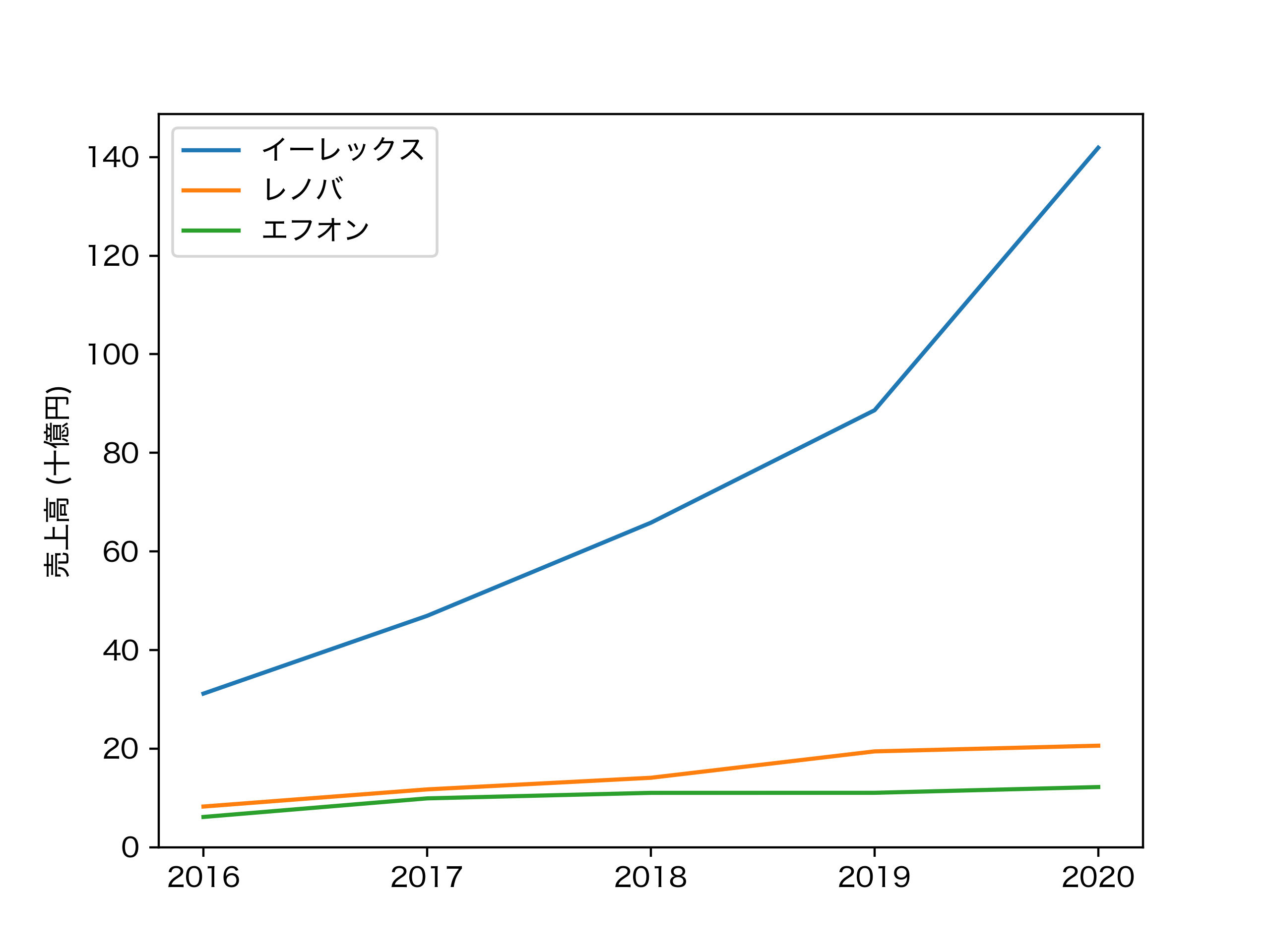

発電量と売上

発電量(左)と売上(右)をグラフにしました。どこも発電以外にも事業を行っていますが、発電量と売上高には対応関係があるようですね。

PL

売上高に対する割合だけをまとめました。各項目ごとに四捨五入をしているので、合計が 100 にならない場合があります。

イーレックス

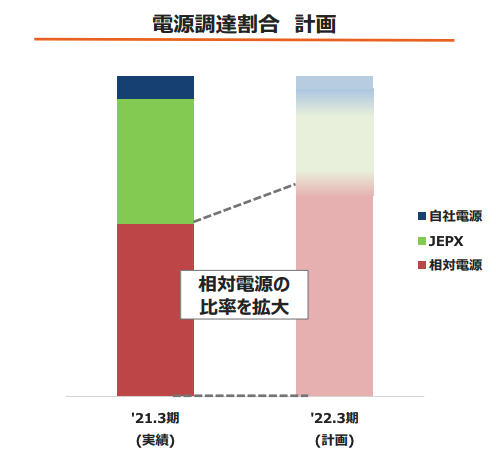

販管費は 1 桁ですが、原価率が大きいですね。それもそのはずで、2021年3月期の決算説明会資料 から抜粋した下のグラフを見ると、電源の調達元に占める自社電源の割合はわりと小さめのようです。するとコスト構造が小売業のようになるのも理解できます。

| イーレックス | 2017.3 | 2018.3 | 2019.3 | 2020.3 | 2021.3 |

|---|---|---|---|---|---|

| 原価 | 77.6 | 80.0 | 84.6 | 82.3 | 82.7 |

| 売上総利益 | 22.4 | 20.0 | 15.4 | 17.7 | 17.3 |

| 販管費 | 11.1 | 9.8 | 8.3 | 7.3 | 6.2 |

| 営業利益 | 11.3 | 10.3 | 7.1 | 10.4 | 11.1 |

| 純利益 | 6.2 | 6.5 | 4.2 | 5.1 | 4.4 |

レノバ

2021年3月期から IFRS に準拠するようになり、原価や販管費という項目では計上されなくなりました。燃料費と減価償却費、外注費を原価にし、人件費やその他費用をを販管費にしてみました。企業結合に伴う再測定による利益というものが計上されていて、純利益が跳ね上がっています。これは SPC に対する出資比率を上げることにより連結したことによるものです。

他の 2 社に比べて原価が小さく販管費が大きいのは、キャッシュフローを生むようになってから連結化するスキームによるものでしょうか。営業利益率は大きいですが、自己資本比率が 10% くらいしかないこともあって営業外費用として支払利息が目立ちます。それゆえ営業利益率の高さのわりには純利益率が小さめです。

| レノバ | 2017.5 | 2018.5 | 2019.3 | 2020.3 | 2021.3 |

|---|---|---|---|---|---|

| 原価 | 44.4 | 49.2 | 45.9 | 42.8 | 47.3 |

| 売上総利益 | 55.6 | 50.8 | 54.1 | 57.2 | 52.7 |

| 販管費 | 21.8 | 19.4 | 18.4 | 20.5 | 30.5 |

| 営業利益 | 33.8 | 31.3 | 35.6 | 36.8 | 22.2 |

| 純利益 | 24.5 | 6.8 | 11.8 | 18.9 | 55.4 |

エフオン

セグメントは 2 つありますが、売上と利益のほとんどがグリーンエナジー事業です。3 社の中では一番理解しやすいビジネスモデルと利益構造をしていると思います。

2020年6月期は燃料の含水率が上昇し売電単価が下がったことで、原価率が上昇したと書かれていました。FIT 制度によりある程度は安定した収益を得られますが、このような要因で単価が下がることもあるんですね。

| エフオン | 2016.6 | 2017.6 | 2018.6 | 2019.6 | 2020.6 |

|---|---|---|---|---|---|

| 原価 | 71.2 | 67.9 | 66.9 | 68.3 | 70.6 |

| 売上総利益 | 28.2 | 32.1 | 33.1 | 31.7 | 29.4 |

| 販管費 | 7.7 | 6.1 | 5.3 | 5.9 | 5.5 |

| 営業利益 | 21.1 | 25.9 | 27.8 | 25.8 | 24.0 |

| 純利益 | 30.6 | 20.2 | 21.4 | 18.9 | 14.4 |

BS

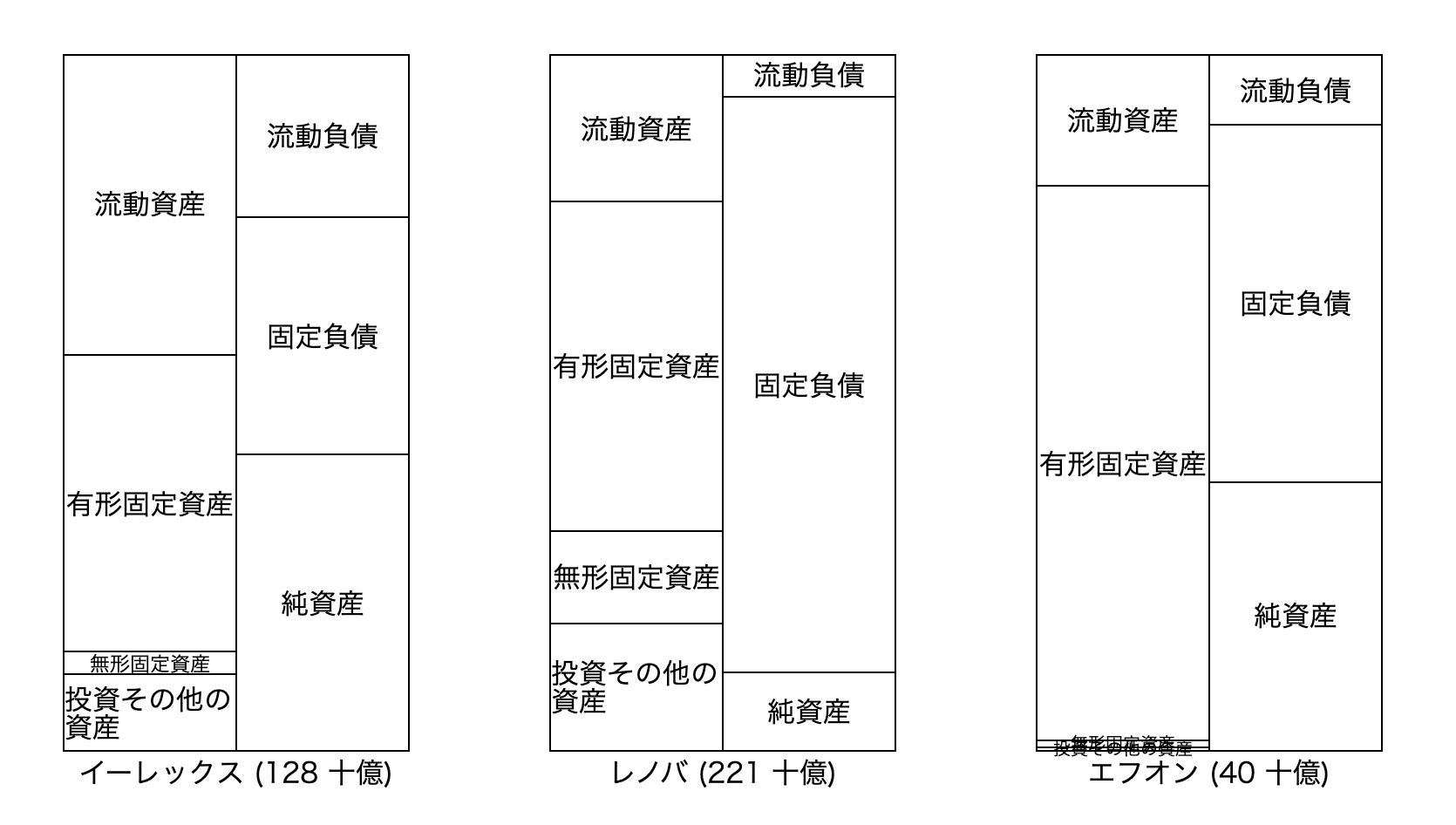

次に 3 社の貸借対照表を比例縮尺図で表したものを比較してみます。

貸方で特徴的なのはレノバですね。借入れをがっつり行っています。現状はソーラーがメインですが、今後木質バイオマス発電所を積極的に展開していく計画を発表しています。木質バイオマス発電なら自然現象に頼った発電にくらべ発電量も安定して予測可能です。それに FIT 制度により買取が保証されています。銀行側も貸しやすいでしょうね。

次に借方を見ると、エフオンの固定資産が大きいことがわかります。PL のところでも述べましたが、エフオンのビジネスはかなりシンプルでほぼ 100% が発電事業です。となれば固定資産が大きくなることもうなずけます。

イーレックスは流動資産が大きめですね。その半分以上は現預金で、次に売掛金が並んでいます。発電量にしては固定資産が小さいですね。

レノバはファイナンス戦略的に投資その他の資産が大きめになっているようです。

各社の取り組み

イーレックス

- PKS (パームヤシ殻) を主燃料としたバイオマス発電所を日本で初めて運転開始。

- 300MW という世界最大規模のバイオマス発電所を新潟県に建設する予定。FIT に頼らない Non-FIT を掲げている。

- ボラティリティの大きい JEPX からの調達を抑えていくことで、安定的な電源供給を進める。

- RE100 加盟企業とのアライアンスをすすめる。

レノバ

- 現在はソーラーがメインだが、今後 3 年間でバイオマス発電所を 5 箇所運転開始予定。

- 中期的には国内洋上風力発電に注力し成長を目指す。

エフオン

- 100% 国産の木質バイオマスを使用し森林保全や林業再生にも貢献。

- バイオマス発電所が発電した電気とJEPX から調達した電気をミックスすることで、環境負荷低減とコスト削減のバランスの取れた電力を提供。

まとめ

ここまでの内容から、各社のキャラクターをまとめてみました。

- 発電だけでなく燃料事業やトレーディング事業、小売まで行うなんでも屋のイーレックス。

- 特殊なファイナンスによりレバレッジをかけることで急拡大を狙うレノバ。

- 規模は小さいが 100% 国産燃料など環境第一のエフオン。

2022年4月からは FIP 制度がスタートします。これまでは FIT により過保護にされてきた再生可能エネルギーによる発電事業ですが、今後は (プレミアムが上乗せされるとはいえ) 市場の原理に則ることになります。FIT 制度により割高だった電気代は我々国民が負担してきたことを考えると、FIP への移行は国民にとっては喜ばしいことです。一方で発電事業者からすれば、売電単価が小さくなることが予想されますから、なにか手を打つ必要があります。

また、木質バイオマス発電はカーボンニュートラルではないというレポートが発表されたことを受け、世界的な潮流が変わる可能性もあります。数年以内にどうのこうのという話ではないと思いますが、注視しておくべき事柄です。

再生可能エネルギーは地球規模で取り組んでいかなければならない問題ですが、まだまだ課題が山積みです。一個人として関心を持って、企業の動向にも注目していきたいと思います。