業界概観

キーワード

- ガラスと一口に言ってもその種類は様々

- 建築用

- 自動車用

- ディスプレイ用

- 太陽光パネル

- 医療用

- グラスファイバー

- 薄膜

- 板ガラス産業では新興国が参入しコモディティ化が進んでいる

- ガラス製造工程から排出される温室効果ガスを抑制していく責任がメーカーにはある

- 自動車業界では CASE という波が到来していて, HUD (Head-Up Display) などの需要が高まっている

- Connected

- Autonomous

- Shared/Service

- Electric

- 断熱機能や遮熱機能のあるエコガラス

- コロナによる需要の抑制

- 中国のディスプレイ需要

原料

- ガラスの主原料 = 珪砂

- 珪砂 = 砂状の珪石

- 珪石 = 石英を主体とする鉱物

- 石英 = 二酸化ケイ素 SiO2 の結晶

地球の表層部において酸素とケイ素はそれぞれ 50% と 25% 存在し、ガラスの原料となる 2 つの元素はかなり豊富であることがわかります。そのため、エネルギー資源の大部分を輸入に頼っている日本でも、珪砂や珪石はその大部分を国内生産で賄っています。

政府の貿易統計 と 経済産業省の統計 を調べると, 2020 年における珪砂と珪石の生産・輸入量は以下の通りでした.

| 資源 | 国内生産量(t) | 輸入量(t) | 自給率(%) |

|---|---|---|---|

| 珪砂 | 1,923,843 | 942,240 | 67.1 |

| 珪石 | 8,709,461 | 87,480 | 99.0 |

比較

次の 3 社を比較します。リンクはホームページです。

事業内容

有価証券報告書の事業の内容をまとめました。なお、会計上のセグメントではなく製品のグループ分けとして記載しています。

AGC

大きく分けると 3 つの領域に分かれています。ざっと調べてみると、ガラス分野では AGC がシェア世界一みたいですね。しかし「素材の会社」と名乗っているだけあってガラスだけではなく、苛性ソーダのような化学品や、セラミック事業もやっているみたいです。化学品分野では CDMO (医薬品受託開発製造機関) として新型コロナウイルス用ワクチン関連の受託も行っています。

| セグメント | 主要製品 |

|---|---|

| ガラス | フロート板ガラス, Low-E ガラス, 建築用加工ガラス, 自動車用ガラス |

| 電子 | 液晶用ガラス基盤, 有機EL用ガラス基板, ソーラー用ガラス |

| 化学品 | 塩化ビニル, 苛性ソーダ, ウレタン原料, 医農薬中間体・原体 |

日本板硝子

日本板硝子の事業は 3 セグメントからなりますが、すべてガラス事業ですね。

| セグメント | 主要製品 |

|---|---|

| 建築用ガラス | 板ガラス, 内装外装用加工ガラス, 太陽電池パネル用ガラス |

| 自動車用ガラス | 新車用ガラス, 補修用ガラス |

| 高機能ガラス | ディスプレイ用超薄板ガラス, プリンター用レンズ, 医療用レンズ, ガラス繊維 |

日本電気硝子

こちらもガラスがメインです.

| セグメント | 主要製品 |

|---|---|

| 電子・情報 | ディスプレイ用ガラス, 化学強化専用ガラス, 光関連ガラス, 電子デバイス用ガラス |

| 機能材料・その他 | ガラスファイバ, 建築用ガラス, 耐熱ガラス, 照明用ガラス, 医療用ガラス |

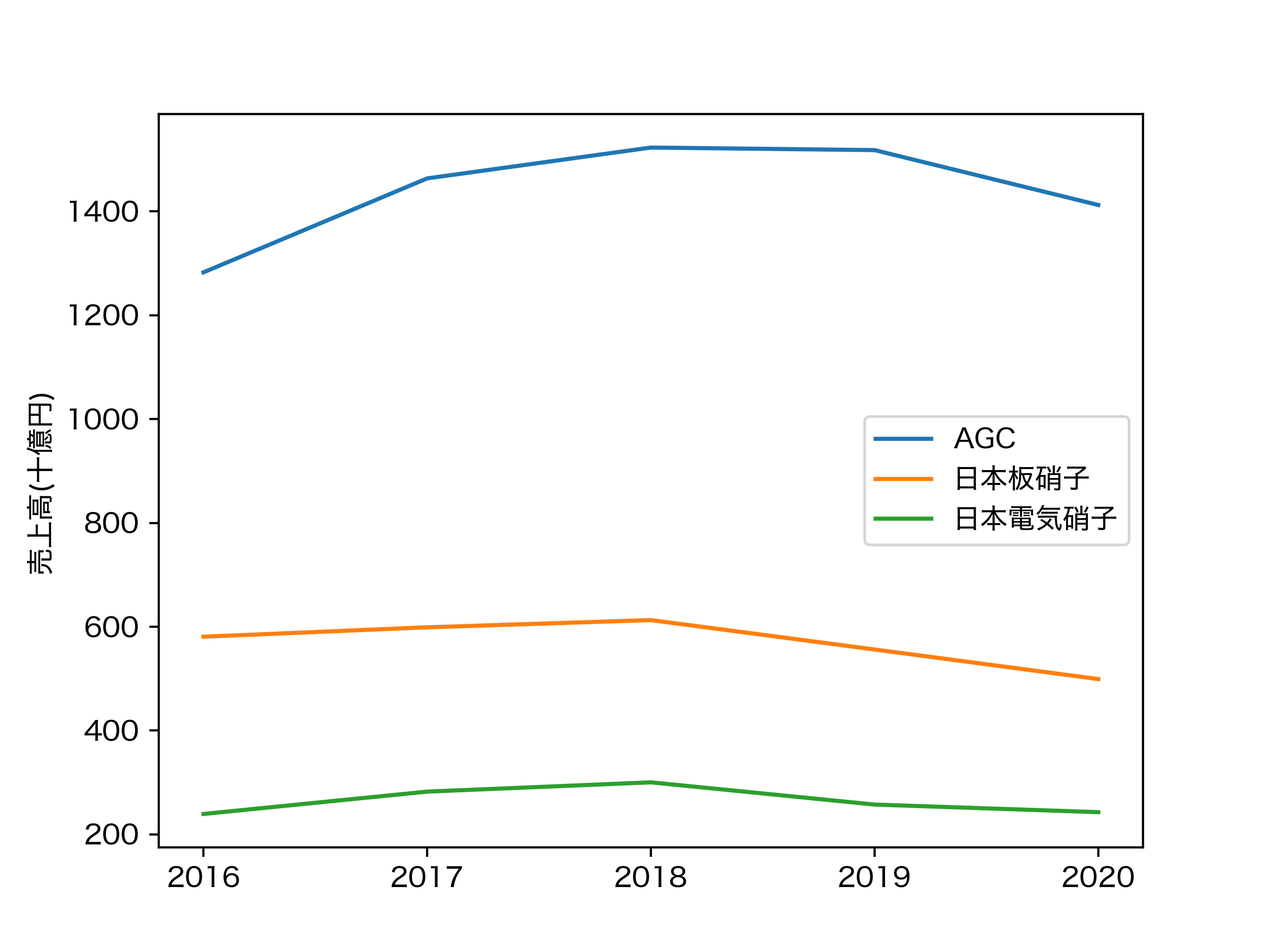

売上高

3 社の直近 5 年間の売上高 (連結) の推移は以下のようになっています。どこも大きくは変動していないですが、増加と減少の傾向が 3 社とも似通っています。

PL

売上高に対する割合だけをまとめました。各項目ごとに四捨五入をしているので、合計が 100 にならない場合があります。

AGC

| AGC | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 原価 | 77.5 | 72.5 | 72.4 | 73.4 | 74.6 |

| 売上総利益 | 22.5 | 27.5 | 27.6 | 26.6 | 25.4 |

| 販管費 | 19.8 | 19.5 | 19.7 | 19.9 | 20.1 |

| 営業利益 | 7.5 | 8.2 | 7.9 | 6.7 | 5.4 |

| 純利益 | 3.7 | 4.7 | 5.9 | 2.9 | 2.3 |

AGC の決算書にはガラスセグメントのみのデータもありました。「売上高/全体」は連結決算全体の売上高に対する割合です。「営業利益/全体」は、連結決算全体の営業利益に対する割合です。

どんどん収益性が悪化していき、2020 年赤字を計上しています。

| AGC (ガラスのみ) | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 売上高/全体 | 52.9 | 50.1 | 49.7 | 48.8 | 45.9 |

| 営業利益 | 4.7 | 3.7 | 3.0 | 1.3 | - |

| 営業利益/全体 | 33.1 | 22.6 | 18.7 | 9.1 | - |

日本板硝子

日本板硝子の連結決算では IFRS を採用していたので、営業利益としては個別開示項目前営業利益なるものを使いました。

日本板硝子も収益性はあまりよくないようです。営業利益と純利益の差が大きいのが気になりますね。中身を見てみると、リストラクチャリング費用と支払利息が主たる費用であることがわかりました。2020 年は新型コロナウイルス感染症に伴う設備休止等に係る費用も計上されていました。

| 日本板硝子 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 原価 | 73.9 | 73.0 | 73.8 | 75.9 | 76.5 |

| 売上総利益 | 26.1 | 27.0 | 26.2 | 24.1 | 23.5 |

| 販管費 | 21.0 | 21.1 | 20.2 | 20.3 | 20.9 |

| 営業利益 | 5.1 | 5.9 | 6.0 | 3.8 | 2.6 |

| 純利益 | 1.0 | 1.0 | 2.2 | - | - |

日本電気硝子

日本電気硝子の収益性は 3 社の中で一番良いですね。特に販管費の小ささが目立ちます。日本電気硝子は販管費の中身を開示していたのですが、他の 2 社は開示されておらず、販管費のどの項目が優れているのかを特定することができませんでした。

2020 年は 3 社とも売上が低下しています。他の 2 社は損益分岐点を下回ってしまいましたが、日本電気硝子だけが無傷です。

2019 年に純損失を計上しているのは、のれんの償却等が原因でした。

| 日本電気硝子 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 原価 | 78.5 | 75.0 | 77.7 | 78.7 | 78.8 |

| 売上総利益 | 21.5 | 25.0 | 22.3 | 21.3 | 21.2 |

| 販管費 | 13.3 | 13.6 | 14.1 | 15.0 | 13.9 |

| 営業利益 | 8.2 | 11.4 | 8.3 | 6.3 | 7.3 |

| 純利益 | 2.1 | 9.6 | 5.1 | - | 6.3 |

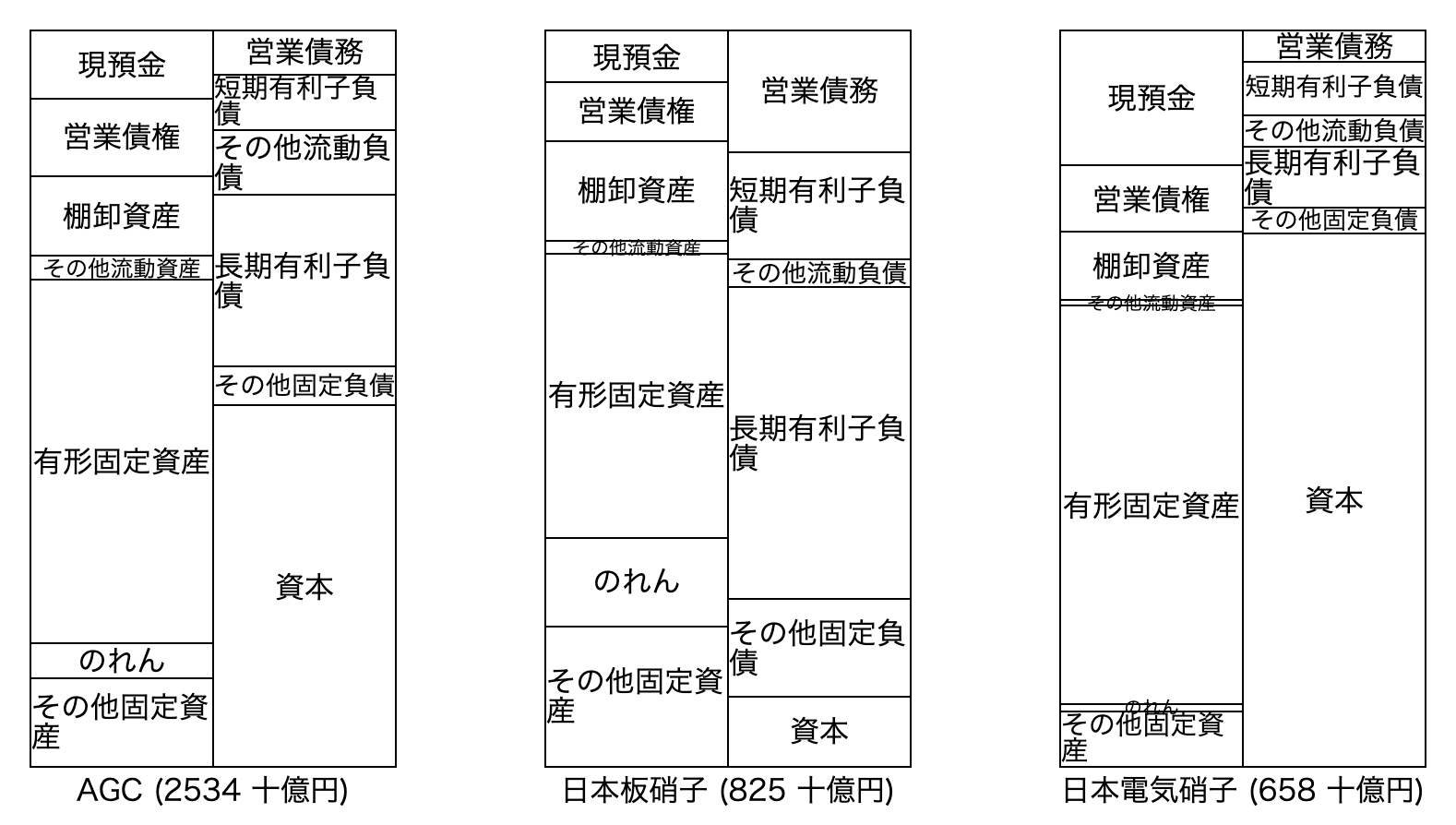

BS

2020 年の 3 社の BS を、内訳の割合がわかるように図にしたものが以下です。総資産額は社名の隣に書き添えました。さすがにセグメントごとの BS なんてものは作れないため、AGC の BS は全セグメントを併せたものであることには注意が必要です。

ぱっと見で特徴的なのは、日本電気硝子の自己資本比率の高さです。その 8 割以上が利益剰余金でした。上の PL を見ても、堅実に利益を積み上げてきたことが伺えます。

一方日本板硝子は自己資本比率が 10% に届きません。利益剰余金もマイナスです。日本板硝子の他の特徴としては、有形固定資産の小ささに目がいきました。ガラスを製造するための設備が少なくて大丈夫なのだろうかと思い、PL と BS の比である総資産回転率を計算してみました。

| AGC | 日本板硝子 | 日本電気硝子 | |

|---|---|---|---|

| 総資産回転率 | 55.7 | 60.5 | 36.8 |

すると日本板硝子が最も高いという結果でした。ということは有形固定資産回転率はよりはっきりとした差が出ることになります。有形固定資産が小さくとも、生産能力自体は高いようです。

もうひとつだけ日本板硝子の BS について触れておきます。それはのれんです。上でも述べたように IFRS を採用しているため、のれんは償却されません。数年間のれんの額に大きな変化はありません。減損されない程度には、子会社の成績は良いようです。

最後に AGC の BS を見てみます。とはいってもガラスセグメントだけのものではないため、そのまま他の 2 社と比較しづらいというのが正直なところですね。上辺だけ捉えるとすれば、自己資本比率は他の 2 社の中間くらいで、資産構成は日本電気硝子と似ている、ということくらいでしょうか。

各社の取り組み

ここからは、財務諸表からは直接読み取れない各社の動向を見ていきます。決算発表説明会資料や、会社概要をまとめたパンフレットから抜き出しました。ただしあまり細かく見てもしかたないので、要点を抑えるようにはしました。

AGC

フロート板ガラスや自動車用ガラスは世界トップシェアを誇るにもかかわらず、利益の観点からは足を引っ張っているのが現状です。ガラス事業の収益性改善を行いつつ、戦略事業への投資を増やしていくとのことです。戦略事業とは CDMO などのライフサイエンス事業を含む 3 事業が挙げられていますが、今回はガラス事業に注目した分析を行うため、詳細は割愛します。

日本板硝子

日本板硝子はリバイバル計画24という名の中期計画を発表しています。これは 2021 年 4 月から 2024 年 3 月までの 3 年間の計画です。上で PL と BS を見てきましたが、たしかに何か手を打たなければならない状況にあることは明白です。

その中身は、コスト構造や事業構造を改革し、財務基盤を回復させ、コア事業での成長サイクルを確立しつつ、新規事業の育成を行うというものです。まあそりゃそうなるよねという印象です。コスト削減の中には、2000 人規模の人員最適化も行うと書かれています (連結従業員数は 26000 人ほど)。

以下のような需要にうまく乗り、高付加価値製品を主軸に据えることができれば、リバイバルできるのではないでしょうか。

- 再生可能エネルギーの利用拡大によるソーラーパネルの需要増加

- 中国のディスプレイ需要の増加

- CASE による自動車用高機能ガラスの需要の増加

日本電気硝子

日本電気硝子は EGP2021 という 3 年の中期計画を立てていました。2019 年からの 3 年で段階的に成長していくという計画でしたが、新型コロナウイルス感染症の影響もあり計画どおりというわけにはいきませんでした。しかし新興国の参入でコモディティ化している板ガラスではなく、日本電気硝子が得意としているのは特殊ガラスです。新製品の開発も積極的の行っているようですし、需要が回復を成長の足がかりにしてほしいですね。

まとめ

- 現時点でトップシェアを誇るため、収益性を改善するのみで成長は望まない AGC。

- シェアはそこそこだが、危機的状況から抜け出すために耐え時の日本板硝子。

- 大きな成長は望まず、堅実に利益を上げ続ける日本電気硝子。

このような 3 社の現時点でのキャラクターが見えてきました。これを踏まえて今後の決算を待とうと思います。