今回は PL を中心に比較し、その後に雪印メグミルクが取れる選択肢を考えてみました。

事業内容

明治HD

明治HDは以下の 2 つのセグメントからなります。

| セグメント | 売上高に占める割合 | 詳細 |

|---|---|---|

| 食品 | 84% | R1、SAVAS、VAAM、チョコレート効果、ガルボ、きのこの山、たけのこの里 |

| 医薬品 | 16% | ワクチンの開発、CDMO |

森永乳業

森永乳業はほぼ単一セグメントです。

| セグメント | 売上高に占める割合 | 詳細 |

|---|---|---|

| 食品 | 95% | マウントレーニア、ビヒダス、ピノ |

| その他 | 5% | 省略 |

雪印メグミルク

雪印メグミルクは以下の 3 セグメントからなります。

| セグメント | 売上高に占める割合 | 詳細 |

|---|---|---|

| 乳製品 | 46% | 雪印バター、6Pチーズ、ナチュレ恵 |

| 飲料・デザート類 | 46% | Dole、栗原さんちのおすそわけ |

| 飼料・種苗 | 8% | 牛用飼料、牧草、野菜種子 |

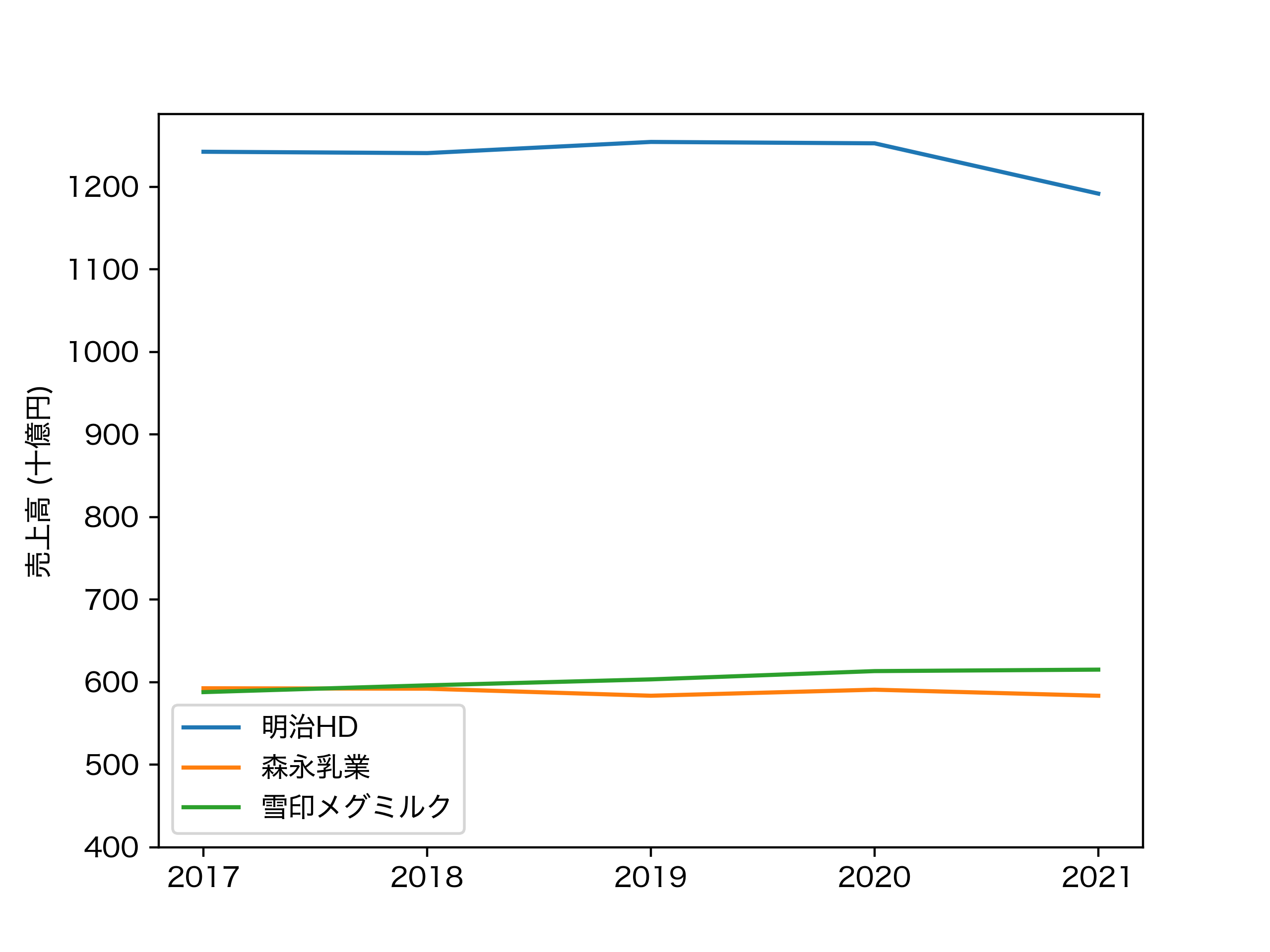

売上高

まずは売上高を見てみます。明治HDが圧倒していますね。2021年はコロナの関係なのか明治が売上高を落としています。しかしそれ以外はここ 5 年間の勢力図に変化はなかったようです。

PL全体

売上高は上で見たので、コスト構造は売上高比で見ることにします。積み上げグラフなどにしてもいいのですが、0.1% きざみの変化が見づらいため表にしています。

明治HD

2021年3月期は売上高が少し下落しましたが、コスト構造はここ 5 年間改善が続いています。販管費は 3 社の中で一番大きいです。

| 明治HD | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| 原価 | 62.9 | 63.3 | 63.6 | 63.0 | 62.2 |

| 売上総利益 | 37.1 | 36.7 | 36.3 | 37.0 | 37.8 |

| 販管費 | 30.0 | 29.0 | 28.5 | 28.7 | 28.9 |

| 営業利益 | 7.1 | 7.7 | 7.8 | 8.2 | 8.9 |

| 純利益 | 4.9 | 4.9 | 4.9 | 5.3 | 5.5 |

森永乳業

森永乳業も利益率が年々改善しています。しかし利益率は明治HDよりも低いですね。

| 森永乳業 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| 原価 | 67.5 | 67.9 | 68.1 | 68.0 | 67.3 |

| 売上総利益 | 32.5 | 32.1 | 31.8 | 32.0 | 32.7 |

| 販管費 | 29.0 | 28.4 | 27.9 | 27.7 | 27.6 |

| 営業利益 | 3.5 | 3.7 | 3.8 | 4.2 | 5.0 |

| 純利益 | 2.2 | 2.7 | 2.4 | 3.2 | 3.3 |

雪印メグミルク

3 社の中で原価率が一番大きく、利益率が一番小さいです。

| 雪印メグミルク | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| 原価 | 75.9 | 75.8 | 76.5 | 76.7 | 76.9 |

| 売上総利益 | 24.1 | 24.2 | 23.5 | 23.3 | 23.1 |

| 販管費 | 20.9 | 21.0 | 20.7 | 20.4 | 20.0 |

| 営業利益 | 3.2 | 3.2 | 2.8 | 2.9 | 3.3 |

| 純利益 | 2.2 | 2.2 | 1.8 | 2.0 | 2.4 |

原価

PL の全体を見てまず気になったのが雪印の原価率の高さでした。原価に計上される主要な勘定項目は、原材料費と給与、減価償却費でしょうか。

まずはキャッシュフロー計算書から減価償却費を見てみましたが、雪印はとくに大きいわけではありませんでした。

次に人件費規模の比較のために従業員一人あたりの売上高を考えてみました。この値が大きいということは、人件費が原価を圧迫していないということになります。もちろん給与の額まで見なければ正確なことは言えませんが、有価証券報告書には提出会社の平均給与しか載っていないため、今回は一人あたりの売上高を比較することで考察してみました。

ということはやはり原材料費により原価が圧迫されているということでしょう。明治は規模の経済によって減価償却費売上高比率が小さくなるのかなと思ったらそうでもなかったのが意外でした。

| 2021 | 明治HD | 森永乳業 | 雪印メグミルク |

|---|---|---|---|

| 減価償却費 / 売上高 | 4.1 | 3.5 | 2.6 |

| 従業員一人あたり売上高(百万円) | 66.8 | 84.9 | 108.5 |

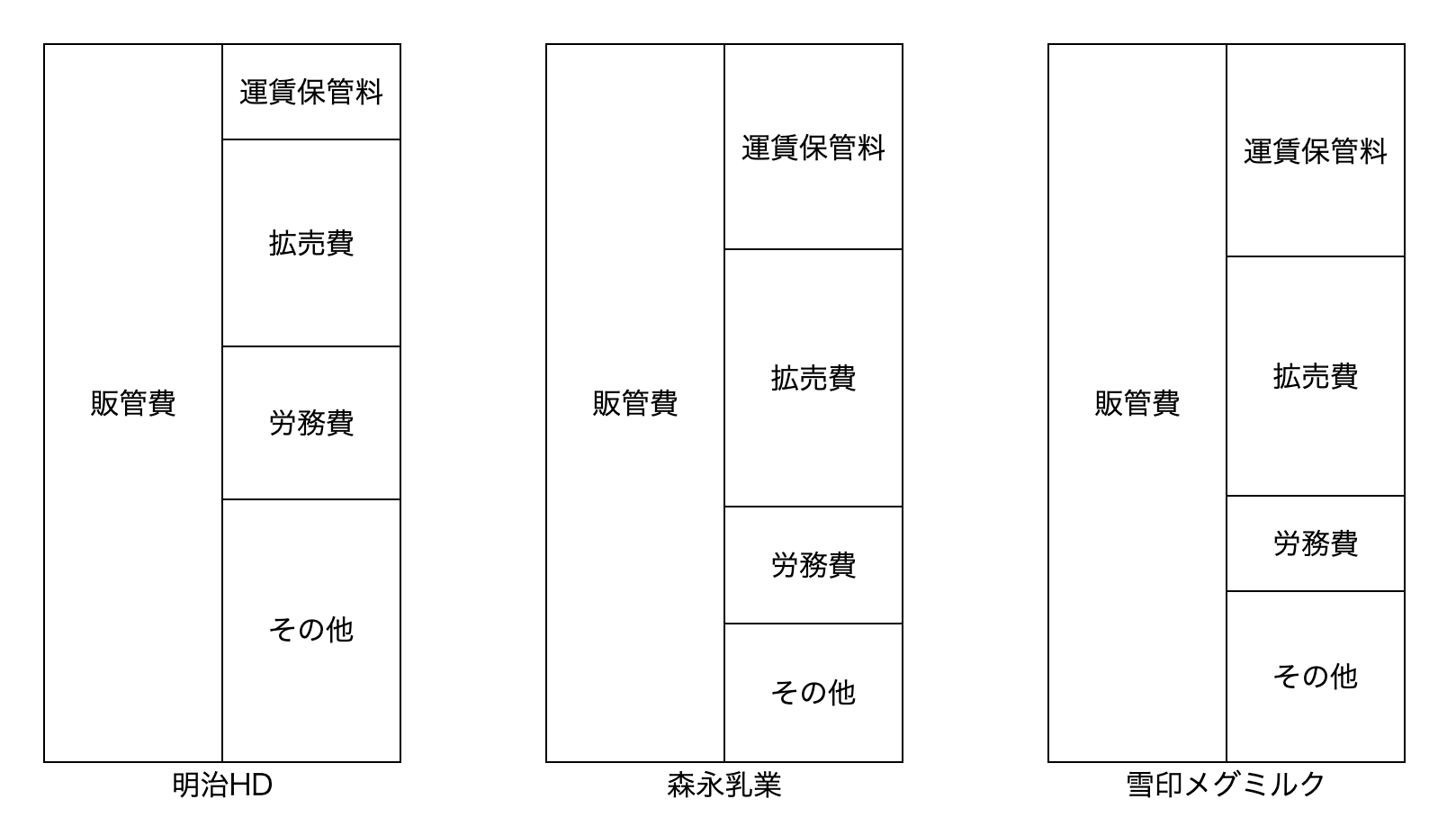

販管費

続いて販管費の内訳を比較してみます。牛乳は重く、冷蔵して輸送・保管しなくてはならないため、運賃保管料がかかります。明治はこの運賃保管料を低く抑えていることがわかります。

拡売費は広告宣伝費と販売促進費の合計です。森永乳業が大きめですが、どこも似たりよったりです。

明治はその他が大きいですが、それは研究開発費が大きいからだと思われます。

研究開発費

研究開発費は原価と販管費にまたがっているため個別に見る必要があります。明治は医薬品セグメントの大きな研究開発費で印象が変わってしまうため、食品セグメントだけを取り出したものも併記しました。売上高比の分母も食品セグメントのものを使っています。

それでもやはり明治は他の 2 社よりも商品開発に力を入れていることがわかります。

| 2021 | 明治HD | 明治HD(食品) | 森永乳業 | 雪印メグミルク |

|---|---|---|---|---|

| 研究開発費(百万円) | 31,414 | 13,148 | 4,779 | 4,255 |

| 研究開発費/売上高 | 2.6 | 1.3 | 0.8 | 0.7 |

雪印メグミルクができること

一番利幅が小さい雪印が今後取れそうな選択肢を、自分なりに考えてみました。

原価の削減

やはり原価率が高いのが気になります。しかしそれは酪農家を大事にしていることの表れかもしれません。

はじめに書いたように雪印は飼料事業を手掛けています。すでにやっていることかもしれませんが、自社の飼料を契約酪農家に安く卸し、その代わりに牛乳を安く仕入れることも可能なのではないかと思います。

環境に優しい飼料を開発して ESG 投資の魅力度を上げる

最近ビル・ゲイツ氏が書いた 地球の未来のため僕が決断したこと という本を読んだのですが、牛のげっぷはその主成分であるメタンが二酸化炭素の 25 倍もの温室効果を持ち、二酸化炭素換算で世界全体の温室効果ガスの 4% にものぼるそうです。

このメタン排出をいきなりゼロにすることはできなくとも、飼料によって排出量を削減することはできるようです(参考)。雪印もこのような飼料を開発することで、ESG 投資先としての魅力度を上げることはできそうです。

原価を削減して利益率が上がれば、それだけ設備投資や研究開発に資金を投じることができ、それが将来の売上となって正の循環を作り出すことができます。また、株価は利益に連動するものでもありますが、それだけでなく ESG 投資先としての魅力をアピールすることで株価を上げることができます。そうなれば増資するにも M&A するにも有利になります。

まとめ

今回はコスト構造を中心に乳業 3 社を比較しました。食品はコモディティであるがゆえに差別化が難しい領域だと思います。明治がすでに獲得しているシェアを奪うことも簡単ではありません。そこで、雪印が実行できそうな飼料事業を活かしたプランを考えてみました。売上比で 8% の規模しかありませんが、飼料事業をやっているからこそ取れる戦略もあるのではないかと思います。